En esta edición, abordamos oficios recientes del Servicio de Impuestos Internos (“SII”) relativos a la aplicación de la norma general antielusiva en una reorganización empresarial, a la presunción de relación de personas para efectos del control de entidades sin domicilio ni residencia en Chile, y una circular en consulta pública referida a la nueva figura del denunciante anónimo de delitos tributarios.

I. Reorganización empresarial internacional: Venta activos subyacentes en Chile y Norma general antielusiva (Oficio N°507/2025)

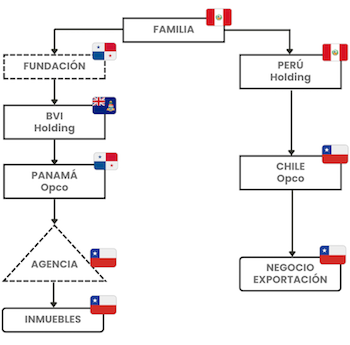

Un grupo empresarial controlado por una familia peruana (el “Grupo”), dedicado a los negocios agrícola e inmobiliario, busca reestructurarse para eliminar una agencia en Chile, radicar sus activos en una entidad chilena y consolidar sus operaciones y activos nacionales bajo la propiedad de la sociedad holding domiciliada en Perú a través de distintos pasos, que se describen (y analizan) más abajo.

En lo que atañe a Chile, el Grupo detenta sus activos en este país de la siguiente forma:

El SII analiza cada paso de la operación a la luz de nuestra ley de impuesto a la renta:

- Venta de acciones de PanamáCo a Perú Holding: No se encuentra afecta al impuesto adicional por enajenación de activos subyacentes en Chile, en la medida que (i) se realiza en el contexto de una reorganización, ya que tanto el enajenante como el adquirente están bajo un controlador común (la familia peruana), y (ii) no se genera renta o mayor valor, dado que las acciones se transfieren a su costo tributario. Es muy interesante que el SII reconozca a la “compraventa” como uno de los instrumentos aceptables para una reorganización tributariamente neutra y no tasable.

- Cambio de domicilio de PanamáCo a Islas Vírgenes Británicas: El mero cambio de domicilio no configura una enajenación de los activos subyacentes en Chile, “por cuanto dichos bienes no pasarían a formar parte de otro patrimonio distinto”.

- Fusión por absorción de PanamáCo en nueva sociedad en Chile: Al tratarse de una fusión, incluso teniendo con componente internacional, no procede la facultad de tasación.

- Norma general anti elusiva: En principio, la reorganización no constituiría una actuación elusiva, ya que las operaciones expuestas responden a razones económicas y jurídicas legitimas, no meramente tributarias. Las razones económicas y jurídicas invocadas fueron: eliminar la Agencia en Chile; radicar los activos inmobiliarios agrícolas de dicha agencia bajo una sociedad constituida en chile, con personalidad jurídica propia y que no sea una extensión de una entidad extranjera; y así consolidar sus actividades y activos chilenos bajo la propiedad de la sociedad holding del Grupo.

II. Presunción de relación del artículo 41 G de la Ley de Impuesto a la Renta (Oficio N°550/2025)

La Ley N°21.713 introdujo una presunción de relación entre parientes hasta el segundo grado de consanguinidad colateral (básicamente hermanos) cuando participan en “la misma entidad o patrimonio constituido en Chile a través de la cual se controla una entidad sin domicilio ni residencia en Chile”. El Oficio aclara que dicha nueva norma no es aplicable si cuatro hermanos participan directamente en una entidad extranjera de rentas pasivas, sin pasar por un vehículo de inversión constituido en Chile que controla una entidad en el extranjero.

III. Cooperación eficaz y Denunciante Anónimo (borrador de circular que estuvo en consulta pública hasta el 25 de abril de 2025)

El 25 de abril de 2025, se cerró la consulta pública del borrador de circular que imparte instrucciones sobre las disposiciones incorporadas por la Ley N°21.713 en el Código Tributario, en materia de cooperación eficaz y denuncias anónimas.

Aun cuando debe esperarse la versión definitiva que se publique, como durante todo el proceso de consulta no se recibieron opiniones de terceros sobre su contenido, es altamente probable que se mantenga igual al borrador que ya fue publicado. Por ello, atendida la relevancia de los temas allí tratados, cabe destacar desde ya lo siguiente:

1.Cooperación eficaz (Artículo 100 Ter del Código Tributario)

- Debe permitir el esclarecimiento de delitos tributarios (y no incumplimientos tributarios perseguibles sólo por medio de fiscalización meramente administrativa).

- Solo puede darse durante un procedimiento de recopilación de antecedentes, o bien, una vez presentada la denuncia o querella, durante la investigación a cargo del Ministerio Público.

- En aquellos casos en que la infracción puede ser sancionada con multa o pena aflictiva de libertad, la cooperación eficaz se considera una circunstancia calificada que podría influir en la decisión del Director de optar por una sanción pecuniaria (multa), en lugar de interponer una denuncia o querella.

2.Denuncia anónima (Artículo 100 Quáter del Código Tributario)

- La circular en consulta establece que la denuncia anónima debe ser realizada por una persona natural y debe presentarse de manera voluntaria. Además, la denuncia debe referirse exclusivamente a delitos tributarios y contener información que no haya sido previamente conocida por el SII.

- No pueden denunciar, entre otras, las personas que ejerzan un cargo de administración o dirección respecto de la entidad denunciada, ni los abogados que hubiesen prestado asesoría a la entidad denunciada, durante los tres años anteriores, e incluso las personas que hayan recibido la información que denuncian de alguna de esas personas.

- La identidad del denunciante es secreta, salvo que renuncie al anonimato, en cuyo caso perderá el derecho a la retribución económica.

- El denunciante anónimo podrá recibir el 10% de la multa impuesta al infractor, siempre que el impuesto defraudado supere las 100 unidades tributarias anuales, y la multa sea efectivamente pagada a la Tesorería General de la República.

CONTACTO

Mario Gorziglia

Socio

mgorziglia@prieto.cl

Leonidas Prieto

Socio

lprieto@prieto.cl

Luz María Calvo

Directora

lcalvo@prieto.cl

Tomás Larrain

Asociado

tlarrain@prieto.cl

Florencia Oneto

Asociada

foneto@prieto.cl

La información contenida en este newsletter ha sido preparada con fines informativos y no constituye asesoría legal*

Alonso de Córdova 4355, piso 15, Vitacura, Santiago, Chile

Alonso de Córdova 4355, piso 15, Vitacura, Santiago, Chile

prieto@prieto.cl

prieto@prieto.cl

Alonso de Córdova 4355, piso 15, Vitacura, Santiago – Chile

Alonso de Córdova 4355, piso 15, Vitacura, Santiago – Chile +562 2280 5000

+562 2280 5000 prieto@prieto.cl

prieto@prieto.cl